TJMG confirma devolução em dobro em revisão de financiamento de veículo

- Rafael Damião Sarto

- 8 de jun.

- 2 min de leitura

Uma decisão recente do Tribunal de Justiça de Minas Gerais reforça a importância da análise técnica dos contratos bancários, especialmente nos financiamentos de veículos.

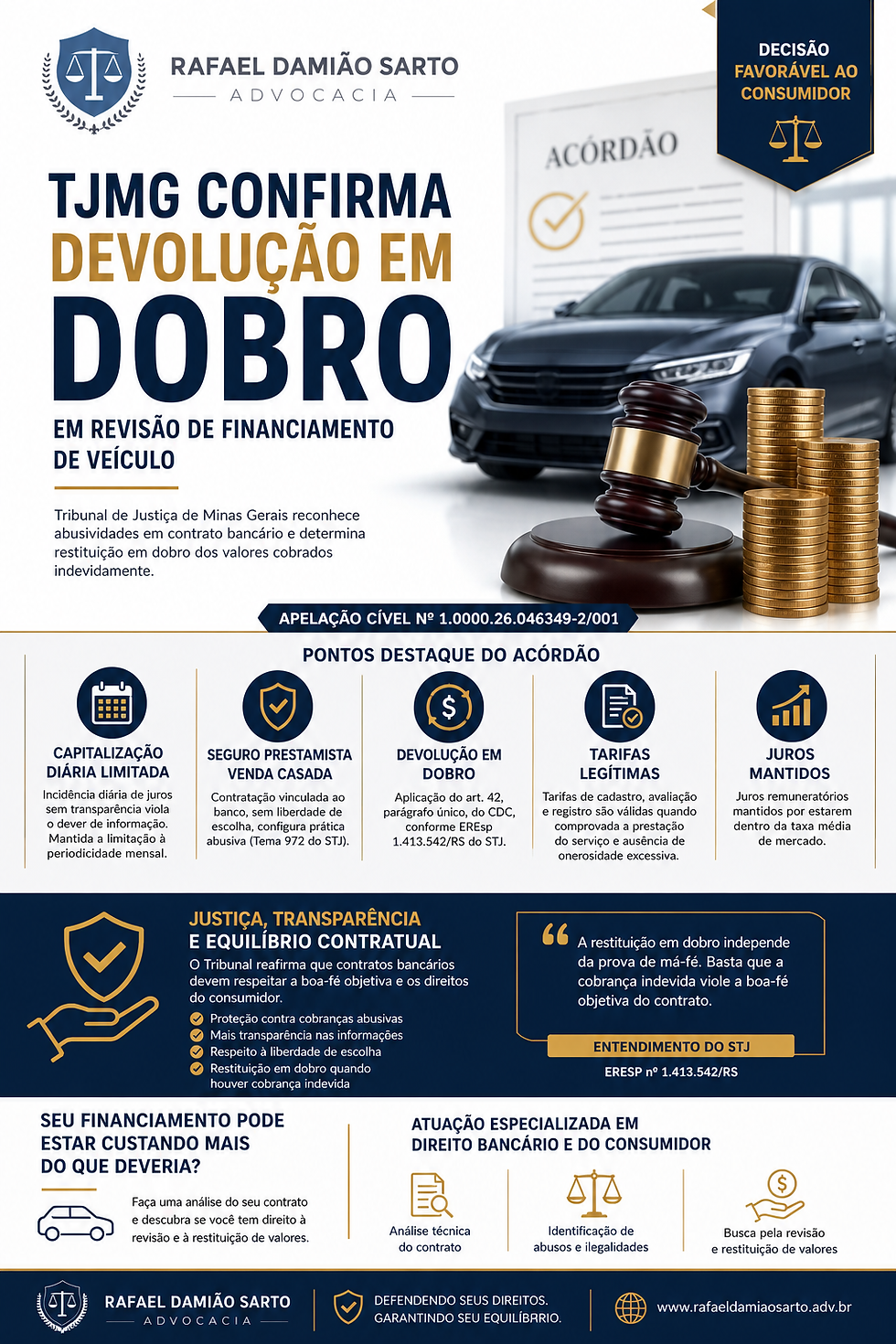

No julgamento da Apelação Cível nº 1.0000.26.056749-2/001, o TJMG manteve o afastamento da capitalização diária de juros e determinou que os valores cobrados indevidamente, inclusive aqueles relacionados ao seguro prestamista, fossem restituídos em dobro ao consumidor.

A decisão representa importante avanço na proteção do consumidor contra práticas bancárias abusivas, especialmente quando o contrato impõe encargos de difícil compreensão ou serviços acessórios sem demonstração clara de liberdade de escolha.

O ponto central da decisão

O Tribunal reconheceu que, embora a capitalização de juros possa ser admitida em contratos bancários, a cobrança em periodicidade diária exige transparência efetiva.

Não basta inserir no contrato uma previsão genérica de capitalização diária. É necessário que o consumidor compreenda, de forma clara, qual taxa está sendo aplicada e quais os impactos econômicos reais dessa forma de cobrança.

Por isso, o TJMG manteve a limitação da capitalização à periodicidade mensal.

Seguro prestamista e liberdade de escolha

Outro ponto relevante foi a análise do seguro prestamista.

O acórdão destacou que a contratação de seguro vinculado ao financiamento deve respeitar a liberdade real do consumidor. Quando não há demonstração de que o consumidor pôde escolher outra seguradora no mercado, pode ficar caracterizada prática abusiva, especialmente à luz do Tema 972 do STJ.

No caso analisado, o Tribunal reconheceu a irregularidade da cobrança e manteve o dever de restituição.

Devolução em dobro: um ponto decisivo

O grande diferencial desse acórdão foi a aplicação da repetição do indébito em dobro, prevista no art. 42, parágrafo único, do Código de Defesa do Consumidor.

O Tribunal aplicou o entendimento do STJ segundo o qual a devolução em dobro não depende necessariamente da prova de má-fé do banco. Basta que a cobrança indevida viole a boa-fé objetiva.

Com isso, os valores pagos a maior em razão da capitalização diária e do seguro prestamista deverão ser devolvidos em dobro.

Por que essa decisão importa?

Muitos consumidores pagam financiamentos durante anos sem saber que o contrato pode conter encargos abusivos, seguros embutidos, tarifas questionáveis ou formas de capitalização que aumentam indevidamente o custo da dívida.

Esse tipo de decisão demonstra que o contrato bancário pode e deve ser revisado quando houver desequilíbrio, falta de transparência ou cobrança indevida.

Revisão contratual exige análise técnica

Cada contrato precisa ser analisado individualmente. A existência de abusividade depende da leitura do instrumento contratual, da taxa aplicada, da forma de capitalização, dos serviços cobrados, dos valores pagos e da comparação com os parâmetros jurídicos e técnicos aplicáveis.

O escritório Rafael Damião Sarto Advocacia atua na análise de contratos bancários, financiamentos de veículos e ações revisionais, buscando identificar cobranças indevidas e proteger o consumidor contra abusos contratuais.

Seu financiamento pode conter cobranças indevidas

Caso você tenha financiamento de veículo, empréstimo bancário ou contrato com parcelas elevadas, uma análise jurídica pode indicar se existem valores passíveis de revisão ou restituição.

Rafael Damião Sarto AdvocaciaAtuação estratégica em revisão de contratos bancários e defesa do consumidor.

Conteúdo informativo. A decisão mencionada não garante resultado idêntico em outros casos, pois cada situação depende da análise concreta do contrato, dos documentos e das provas disponíveis.

Comentários